call@itaka.ru

officeitaka@itaka.ru

Коломяжский пр. 15 кор. 2

© 2020 АН «Итака»

С Вами с 1993 года!

Как наиболее эффективным образом оживить рынок недвижимости в текущих условиях?

Запись скрыта, восстановить

Несколько дней назад зам. председателя правительства РФ Марат Хуснуллин

заявил в Совете Федерации о необходимости поддержки ипотеки на вторичном рынке

жилья - «Потому что

без этого жилищное строительство развиваться не будет».

Мне неловко это говорить, вы меня не выдавайте, но в данном случае правительство совершенно право.

Именно так: для поддержки рынка недвижимости самый действенный способ — это удешевление ипотеки.

Весь вопрос только в том — какой именно ипотеки и насколько нужно снизить ставки.

А

особенности текущего момента как раз в том и состоят, чтобы поддержать ипотекой

именно рынок вторички.

И как раз рынок

первички поддерживать надо, но только не прямым снижением ставок по ипотеке,

а какими-нибудь другими способами.

Почему именно так?

Вот об этом сейчас и поговорим.

На мой взгляд, поддержка ипотеки на первичном рынке в данный момент не просто неэффективна, но даже и вредна, потому что приведет только к дальнейшему необоснованному повышению цен на первичке.

А положительные следствия от такой меры будут настолько малы, что их будет не заметно на фоне вреда от повышения цен.

Почему это так важно именно сейчас?

Почему сейчас можно снижать стоимость ипотеки на вторичке, и это даст эффект, и нельзя снижать на первичке, ибо это ничего не даст кроме повышения цен?

Всё очень просто.

Есть две основные причины этого:

Давайте обсудим подробнее эти причины.

В данный момент цены на первичку необоснованно завышены и, несмотря на практически полную остановку продаж (снижение более, чем в 5 раз) по первичке, цены в этом году на первичку не снижаются.

На первичке есть две основные проблемы с ценами:

- Цена сейчас слишком высокая, гораздо выше реальных цен на рынке вторички.

Сейчас на первичке стоимость квадратного метра — 250тр по ценам в рекламе.

А на вторичке — 210тр это рекламные цены и 160тр-170тр средние фактические цены продаж.

Разница рекламных и фактических цен по вторичке — около 20%. Это — вполне нормальная и ожидаемая величина для тех, кто следит за рынком.

Но при этом

разница фактических цен на вторичку и рекламных цен на первичку сейчас — 170 тр

и 250тр.

Это означает, что если вместо реальной вторички (170тр) вы захотите посмотреть первичку (250тр), то вам придется добавить аж 47% в цене.

Эта огромная разница говорит о том, что сейчас нет никаких разумных аргументов за покупку первички по сравнению с покупкой вторички.

И покупают первичку сейчас только по одной единственной причине — минимизация ежемесячных платежей по ипотеке.

Как инструмент инвестиций первичка полностью и окончательно потеряла свой смысл в данный период. Покупать первичку оправдано сейчас только если срочно нужно жильё для себя и при этом совершенно нет денег и нужна ипотека с минимальными месячными платежами.

Цены на первичку сейчас необоснованно завышены по сравнению с рыночной ценой и завышены беспрецедентно сильно.

Но что еще важно – рынок ожидает именно снижение цен на первичке просто по той причине, что им уже некуда расти.

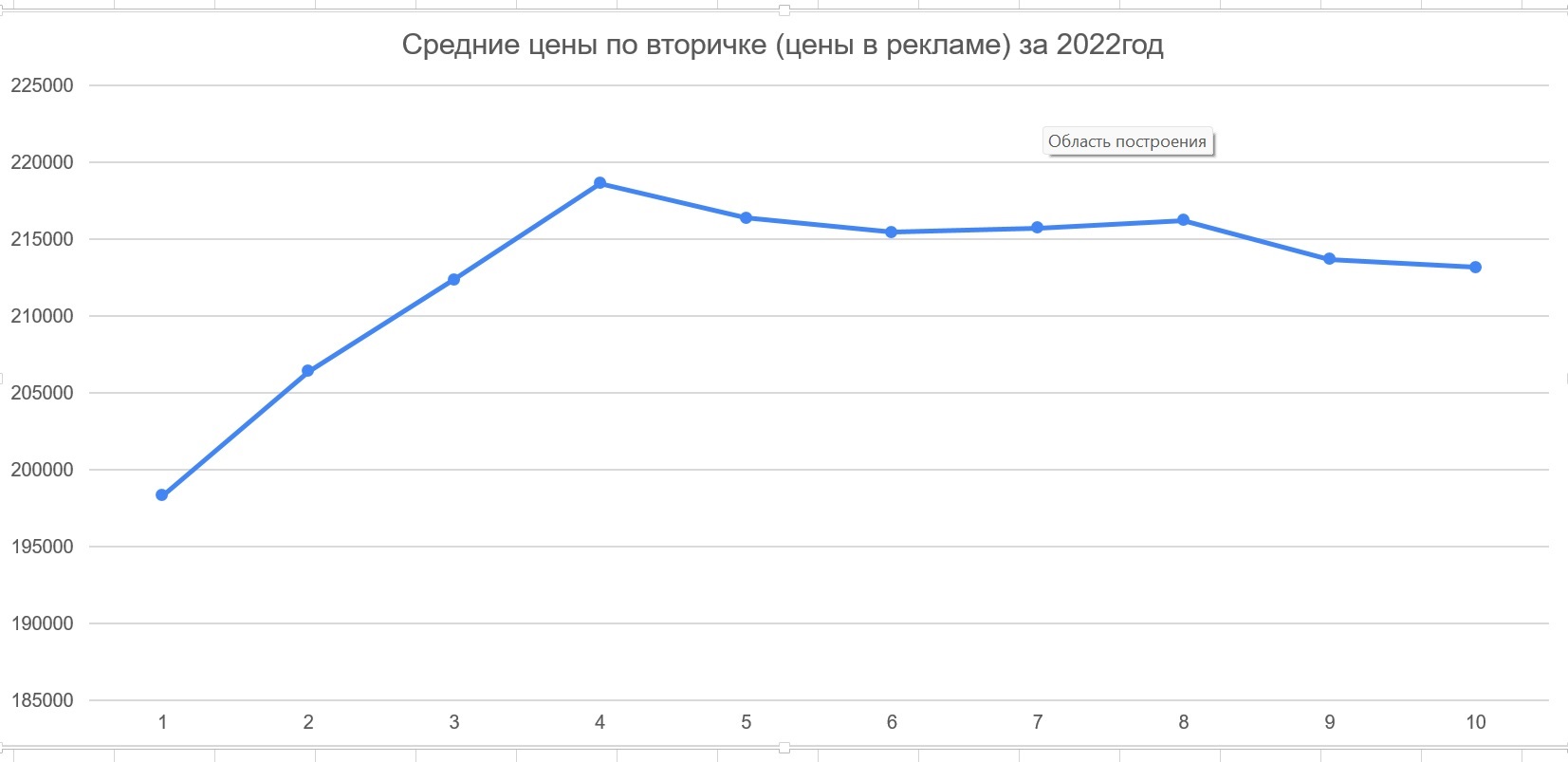

- Вторая проблема — в динамике цен. Если посмотреть на графики цен в этом году, мы видим, что цены на вторичку снижались с апреля. А цены на первичку не снижаются, несмотря, на критическое снижение продаж.

Такое поведение цен на первичку говорит о том, что застройщики (вместе с банками) настроены любыми средствами «держать цены», в данном случае вопреки рынку (реальному снижению цен).

А если застройщиков спросить, почему они не снижают цены, то часто (очень часто) можно услышать что-то типа — «растут цены на строй материалы», что не соответствует действительности в данный период.

Или можно услышать «банки по договорам эскроу» не разрешают снижать цены.

Но если это так, то надо совершенствовать механизм работы с эскроу, а не тупо ждать снижения ипотеки, чтобы продолжить повышать цены.

В любом случае, динамика цен на первичку говорит о том, что застройщики вместе с банками в данный период (в этом году) совершенно не настроены работать над оптимизацией процессов а настроены «держать цены» в ожидании «гос поддержки» по ипотеке.

Потому, что ничто иное не сможет удержать столь высокие цены и оживить рынок.

Таким образом, с учетом сильно завышенных цен (на первичку) и с учетом динамики цен, меры по снижению ипотеки на первичку будут неэффективными и неоправданными.

И фактически приведут только к дальнейшему необоснованному повышению цен, позволяя и поощряя текущее положение вещей в новостройках, которое не должно и не может длится долго.

Поэтому, можно только приветствовать снижение ставок по ипотеке по вторичке.

Что в свою

очередь оживит и рынок первички, т.к. чтобы купить что-нибудь (первичку), нужно

чаще всего продать что-нибудь (вторичку).

Наведите QR сканер чтобы добавить специалиста в контакты телефона

Наведите QR сканер чтобы перейти по ссылке

8 (800) 333-98-00

+7 (921) 775-70-40

call@itaka.ru

e-mail для официальных писем:

officeitaka@itaka.ru

Коломяжский пр. 15 кор. 2

© 2026 АН «Итака»